Actualización

Renovación de nuestro sitio de web Confío con Claude Fable 5

Antes 👆(captura) Ahora 👉 Link

Noticias, guias y videos sobre dolares digitales y pagos en Latinoamerica

Antes 👆(captura) Ahora 👉 Link

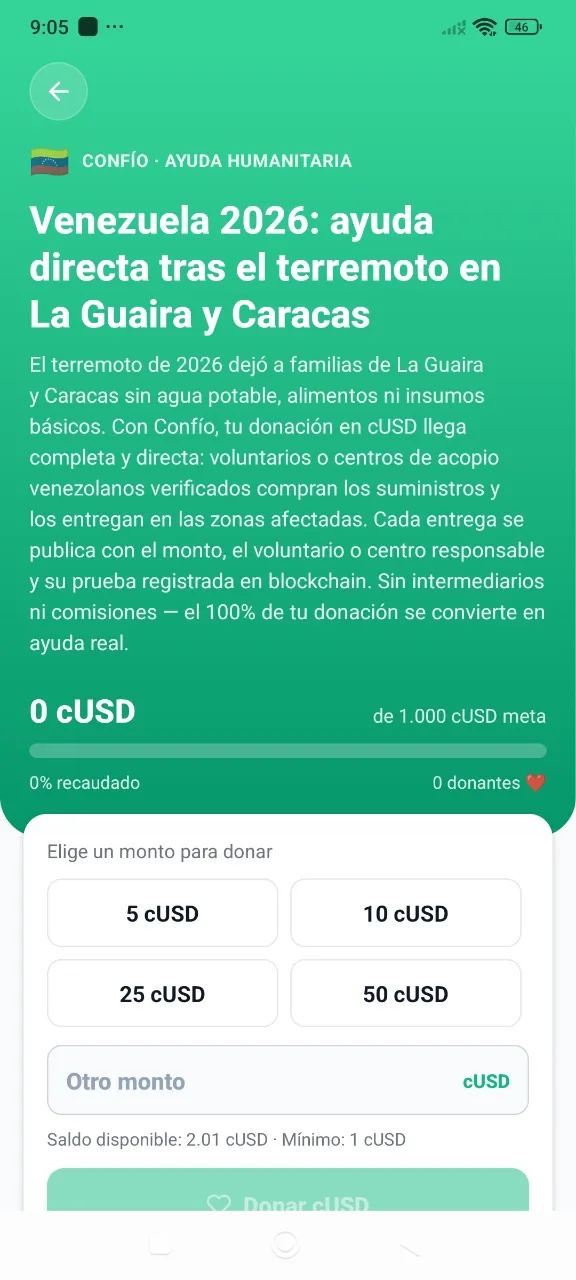

Actualicemos la app Confío para Android. ios viene pronto. El terremoto de 2026 dejó a familias de La Guaira y Caracas sin agua potable, alimentos ni insumos básicos. Con Confío, tu donación en cUSD llega completa y directa: voluntarios o centros de acopio venezolanos verificados compran los suministros y los entregan en las zonas afectadas. Cada entrega se publica con el monto, el voluntario o centro responsable y su prueba registrada en blockchain. Sin intermediarios ni comisiones — el 100% de tu donación se convierte en ayuda real.

Más personales del fundador Julian Clic aquí

Ya activamos recargas en Confío ambos en iOS y Android para Argentina, Bolivia, Chile, Colombia, México y Perú. Ahora podés cargar plata desde tu cuenta local y convertirla a cUSD dentro de la app, para guardar dólares digitales y moverlos cuando los necesites. Funciona con: Argentina 🇦🇷 transferencia con CVU o Alias. Compatible con MercadoPago, Brubank, Ualá y cualquier banco. Bolivia 🇧🇴 QR interoperable. Pagás con tu app de banco (BNB, Mercantil, BCP, BUS, etc.) escaneando un QR. Chile 🇨🇱 transferencia bancaria desde cualquier banco chileno. Colombia 🇨🇴 PSE desde cualquier banco. Compatible con Nequi y Daviplata. México 🇲🇽 SPEI desde cualquier banco mexicano. Llega en minutos. Perú 🇵🇪 Yape, Plin o transferencia bancaria. Al respecto de Bolivia 🇧🇴 solo Recarga está disponible en este momento. Pronto viene Retiro también. El soporte con Brasil 🇧🇷 viene más tarde. Procesado por Koywe 🤝 nuestro socio regulado de cambio de moneda.

En muchos países, confiar en una app financiera es normal. En Latinoamérica, no siempre. Porque aquí ya vimos lo que puede pasar cuando no tienes control real sobre tu dinero. El problema no es teórico En Argentina, durante el Corralito, millones de personas no pudieron retirar su propio dinero del banco. No era un problema técnico. No era un hackeo. No era un error. Era una decisión del sistema. Y no es un caso aislado. En distintos países de la región, cuentas han sido congeladas, límites han cambiado de un día a otro, y el acceso al dinero ha dependido de reglas externas al usuario. Por eso, en Latinoamérica, hablar de control no es ideología. Es experiencia. ¿Qué significa realmente "no custodial"? Significa algo muy simple: la empresa no tiene tus llaves. Y si no tiene tus llaves, no puede mover tu dinero por ti, ni bloquearlo directamente. La forma más fácil de verlo: En un sistema custodial → la empresa guarda la llave. En un sistema no custodial → tú tienes la llave. Y eso cambia quién tiene el poder cuando las cosas se complican. Entonces, ¿por qué no todo el mundo usa billeteras no custodial? Porque en la práctica, muchas son difíciles de usar. Te piden guardar una seed phrase. Te advierten que si la pierdes, perdiste todo. Te obligan a comportarte como experto en seguridad. Para la mayoría de las personas, eso no se siente como libertad. Se siente como riesgo. Y aquí está el problema: la industria confundió control con complejidad. Lo que intentamos hacer en Confío Confío parte de una idea clara: El control debe ser del usuario. Pero la experiencia no debe castigar al usuario. Por eso tomamos decisiones diferentes. 1. Entras con Google o Apple No porque queramos "simplificar por marketing". Sino porque así funciona el mundo real hoy. La mayoría de las personas ya confía en esos sistemas para acceder a su vida digital. No tiene sentido obligarlas a aprender algo completamente nuevo el primer día. La tecnología debe adaptarse al usuario. No al revés. 2. Confío no guarda tu dinero Aunque uses Google o Apple para entrar, Confío no funciona como un banco ni como una fintech tradicional. Tus cUSD viven en la blockchain de Algorand. No están en una base de datos de Confío. Nosotros no tenemos acceso a moverlos. Ni técnica ni legalmente. Una cosa es cómo entras. Otra cosa es quién tiene la llave. 3. El respaldo vive en tu propio ecosistema En vez de pedirte que escribas 12 o 24 palabras desde el primer minuto, usamos algo más cercano a la realidad de la gente: Google Drive o iCloud. No para quitarte control. Sino para evitar errores humanos. Porque el mayor riesgo en crypto no suele ser un hacker sofisticado. Suele ser algo mucho más simple: una frase mal guardada, un mensaje reenviado, un descuido. ¿Eso significa que Google puede acceder a tu dinero? No. Tu llave se guarda en una carpeta oculta de tu cuenta personal, encriptada antes de subir. Google no puede leerla. Y tampoco puede mover tu dinero. Nosotros tampoco podemos acceder a ella sin que estés usando la app desde tu propio celular. Es como usar tu huella digital para abrir una caja fuerte: la huella te identifica, pero la caja es tuya. 4. ¿Por qué no mostramos la llave todo el tiempo? Porque una llave privada no es un dato cualquiera. Es poder total sobre el dinero. En teoría, mostrarla siempre suena a más libertad. En la práctica, muchas veces significa más riesgo. Piensa en esto: en un iPhone, ciertas configuraciones internas existen pero no están visibles todo el tiempo. En Android, las opciones de desarrollador están ocultas hasta que sabes cómo activarlas. No porque te quieran limitar. Sino porque no son para uso cotidiano. Con una llave privada pasa lo mismo. Si la expones constantemente: alguien la guarda mal, alguien la comparte sin entender, alguien cae en phishing. Y el resultado es irreversible. Por eso en Confío la lógica es clara: el usuario tiene el control, pero no necesita estar expuesto todo el tiempo al punto más peligroso del sistema. No es ocultar. Es reducir superficie de error. Y cuando realmente lo necesitas, esa salida existe. ¿Qué hace diferente a Confío? No quisimos copiar a los bancos. Pero tampoco quisimos copiar a las wallets cripto tradicionales. Porque en Latinoamérica, ninguna de las dos cosas es suficiente. Los sistemas custodiales pueden fallar justo cuando más los necesitas. Las wallets cripto pueden fallar porque son demasiado complejas para la mayoría. Confío intenta resolver ese punto intermedio: → control real del lado del usuario → experiencia usable para personas normales → menos probabilidades de error humano En esta región, esto no es una discusión técnica. Es una pregunta muy concreta: cuando el sistema cambia las reglas, ¿puedes seguir usando tu dinero o no? En Confío, diseñamos todo alrededor de una respuesta: la app debe ser fácil de usar, pero el control no debería depender de nosotros. En Latinoamérica, esto no es lujo. Es protección básica.

Envia y recibe dolares digitales sin comisiones. Protege tu dinero de la inflacion.

Conoce mas